أدت جائحة كوفيد إلى تداعيات طويلة الأمد على الاقتصاد الكلي ولا يزال تأثيرها محسوساً إلى اليوم. ومع تقييد تدابير الحجر الصحي لنشاط الإنتاج وتسببها في انهيار اقتصادي عميق، تم تنفيذ إجراءات تحفيز نقدي ومالي غير مسبوقة لدعم الأسر والشركات. بالإضافة إلى ذلك، تسببت الحرب الروسية الأوكرانية، التي بدأت في عام 2022، في إحداث صدمة كبيرة في أسعار السلع أدت إلى ارتفاع أسعار الطاقة والمواد الغذائية. وقد دفعت هذه العوامل معدلات التضخم إلى أعلى مستوياتها منذ عدة عقود في جميع أنحاء العالم. وللاستجابة لذلك، شرعت معظم البنوك المركزية الكبرى، مثل بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي وبنك إنجلترا، في دورات صارمة لتشديد السياسة النقدية بهدف السيطرة على التضخم.

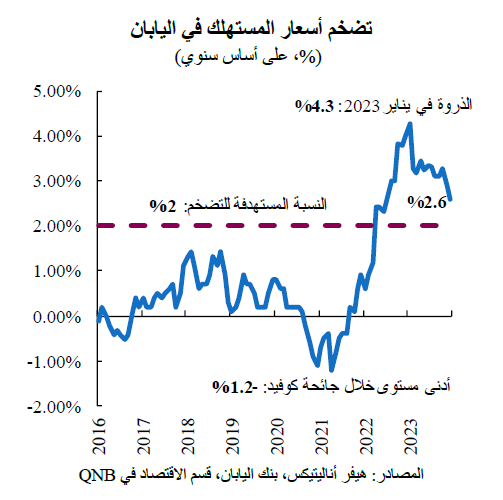

وفي تناقض صارخ مع أقرانه في الاقتصادات المتقدمة الأخرى، اتبع بنك اليابان مساراً مختلفاً للسياسة النقدية وأبقى سعر الفائدة قصير الأجل دون تغيير عند -0.1%. أدت هذه السياسة النقدية "الميسرة للغاية"، مقابل التشديد القوي من قبل بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي، إلى انخفاض قيمة الين الياباني بأكثر من 40% مقابل الدولار الأمريكي عندما بلغت الضغوط أقصى درجة في أكتوبر 2022. وأدى الانخفاض الحاد في قيمة الين الياباني إلى تفاقم تأثير صدمات العرض العالمية الناجمة عن الجائحة، مما دفع تضخم أسعار المستهلك في اليابان إلى ذروة بلغت 4.3% على أساس سنوي في يناير 2023، وهو مستوى لم يشهده هذا البلد منذ أكثر من 3 عقود.

وعلى الرغم من ارتفاع معدلات التضخم، لا يزال بنك اليابان يعتبر استثناءً ملحوظاً للاتجاه السائد مؤخراً المتمثل في تشديد أسعار الفائدة من قبل البنوك المركزية في الاقتصادات المتقدمة الأخرى. وهناك أسباب مقنعة تجعل بنك اليابان أكثر حذراً، بعد أن ظل يشهد تضخماً أقل من المستوى المستهدف لعدة عقود، بل وعانى من سنوات من الانكماش. وبحلول نهاية عام 2023، تزايدت التوقعات بأن بنك اليابان يستعد لبدء عملية تدريجية لتطبيع سياسته النقدية. ومع ذلك، تم تعديل هذه التوقعات مرة أخرى، في ضوء تطورات آفاق الاقتصاد الكلي والزلزال الذي ضرب اليابان في أول يوم من السنة الميلادية الجديدة. في هذه المقالة، سنناقش العوامل الرئيسية التي تفسر استمرار بنك اليابان في تأخير عملية تطبيع سياسته النقدية.

أولاً، أدى الانخفاض المستمر في معدلات التضخم إلى إشعال المخاوف من احتمال عودة اليابان إلى سيناريو دائم يكون فيه التضخم أقل بكثير من المعدل المستهدف. فبعد أن وصل إلى الذروة عند 4.3% في بداية عام 2023، بدأ التضخم في الانخفاض بشكل حاد مع تلاشي تأثير انخفاض قيمة الين، حيث بلغ 2.6% في أحدث البيانات المنشورة لشهر ديسمبر من العام الماضي.

بالإضافة إلى ذلك، يشير سوق العمل إلى انخفاض ضغوط التكلفة، مما يزيد من المخاوف. وارتفعت الأجور بنسبة 0.2% فقط في نوفمبر 2023، مقارنة بنفس الشهر من العام السابق. وتُظهر نسبة الوظائف المتاحة إلى المتقدمين، وهي مقياس مفيد لوفرة فرص العمل، انفراج الضيق في أسواق العمل. وظلت هذه النسبة في انخفاض طوال عام 2023، مع توقع استمرار ضعف الضغوط الناجمة عن تكلفة الأجور، في حين من المتوقع أن ينخفض معدل التضخم الإجمالي إلى أقل من نسبة 2% المستهدفة بحلول نهاية العام. وتعطي هذه الاتجاهات بنك اليابان سبباً مهماً لتوخي الحذر في تعديل سياسته النقدية.

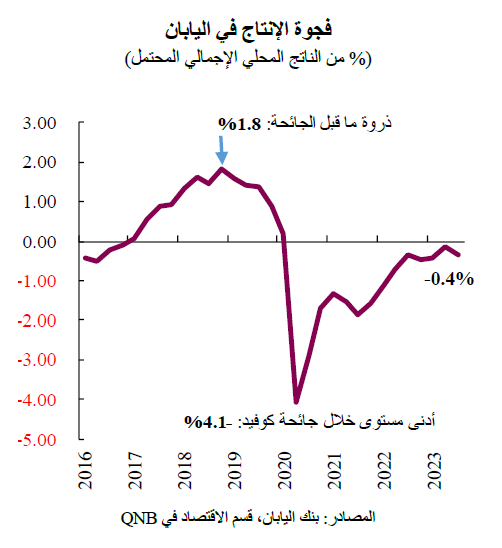

ثانياً، على الرغم من التعافي الكبير من الانخفاض الذي حدث خلال جائحة كوفيد-19، يظل الطلب الإجمالي أقل من القدرة الإنتاجية للاقتصاد على المدى الطويل. يستخدم بنك اليابان بيانات رأس المال والعمالة لإنشاء إحصائية "فجوة الإنتاج"، والتي تقيس مستوى الطلب نسبة إلى إمكانيات الإنتاج في الاقتصاد. ويراقب بنك اليابان هذا المقياس عن كثب، نظراً لأن فجوات الإنتاج السلبية المستمرة تنذر بضغوط انكماشية محتملة. خلال جائحة كوفيد-19، انهارت فجوة الإنتاج إلى مستوى منخفض بلغ -4.1%، مع توقع انخفاض التضخم إلى المنطقة السلبية. وبعد 14 ربعاً متتالياً في النطاق السلبي، لم يتعاف الطلب بشكل كامل اعتباراً من الإصدار الأخير للربع الثالث من عام 2023، عندما كان لا يزال أقل بنسبة 0.4% من الطاقة الإنتاجية. وزاد الزلزال الذي ضرب اليابان يوم رأس السنة الميلادية الجديدة من المخاوف، وسط مؤشرات رئيسية تشير إلى مزيد من التراجع في النشاط الاقتصادي. وبالتالي، فإن التوقعات العامة للنمو الاقتصادي في اليابان لا تزال قاتمة، مما يعطي بنك اليابان حجة أخرى لتأخير زيادة أسعار الفائدة.

بشكل عام، ونظراً لتوقعات انخفاض التضخم وضعف النشاط الاقتصادي في المستقبل، سيظل بنك اليابان حذراً للغاية في قراراته القادمة. من وجهة نظرنا، من المرجح أن يتم رفع سعر الفائدة الرئيسي بمقدار 10 نقاط أساس فقط إلى 0% في الاجتماع القادم في أبريل، بينما ستعتمد القرارات التالية بشكل كبير على البيانات الواردة.

فريق QNB الاقتصادي

بيرنابي لوبيز مارتن*

مدير أول – قسم الاقتصاد

لويز بينتو

نائب رئيس مساعد – قسم الاقتصاد