في منتصف عام 2022، أجبر الارتفاع غير المسبوق في معدلات التضخم البنك المركزي الأوروبي على الشروع في دورة التشديد النقدي الأكثر صرامة حتى الآن. ففي أقل من عام ونصف العام، أدت سلسلة قياسية من عشر زيادات متتالية في أسعار الفائدة إلى ارتفاع سعر الفائدة على الودائع إلى 4%، وهي أعلى نقطة تاريخية له. وبفضل عودة سلسلة التوريد إلى طبيعتها والسياسة النقدية المتشددة، تم كبح التضخم، فقد تم تخفيضه من ذروته البالغة 10.6% إلى أقل من النسبة المستهدفة من قبل البنك المركزي والتي تبلغ 2%.

ومع بقاء التضخم تحت السيطرة، بدأ البنك المركزي الأوروبي مرحلة جديدة من تخفيضات أسعار الفائدة في يونيو من العام الجاري، ليصل سعر الفائدة على الودائع إلى 3.25%. ومن الآن فصاعداً، يتعين على البنك المركزي الأوروبي تعديل مسار أسعار الفائدة بحذر، فقد أصبح للركود الاقتصادي وزن أكبر في ميزان المخاطر مقارنة بالمخاوف المرتبطة بالتضخم. وكان أداء المؤشرات الاقتصادية الرائدة، القائمة على الإحصاءات التي تستقرئ الأوضاع الاقتصادية، أقل من المتوقع مقارنة بالتوقعات في الأرباع الأخيرة.

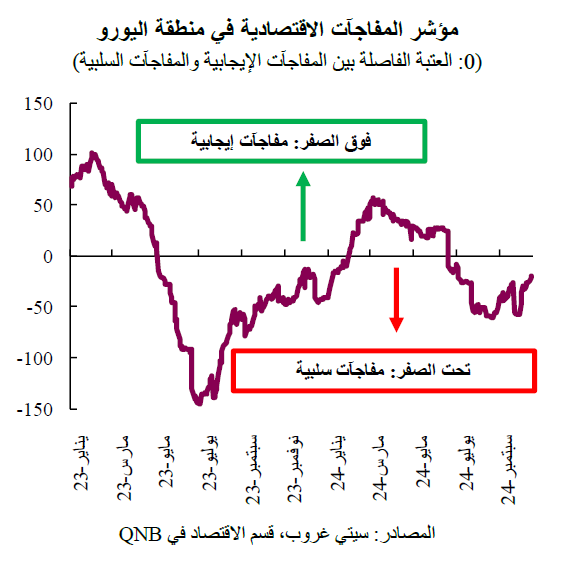

يعتبر مؤشر المفاجأة الاقتصادية مقياساً رسمياً لمقارنة إصدارات البيانات بالتوقعات. وخلال النصف الأول من عام 2024، كان المؤشر يشير إلى تحسن كبير في الأوضاع. وقد بعث هذا التعافي بقدر من التفاؤل في التوقعات الاقتصادية، ولكنه لم يدم طويلاً، إذ لم تتمكن الكتلة الأوروبية من الخروج من الدوامة السلبية الناتجة عن التشديد الصارم للسياسة النقدية، وضعف الطلب الخارجي، وعدم اليقين الجيوسياسي، وأزمة الطاقة. من وجهة نظرنا، سيؤدي الوضع الحالي إلى دورة تيسير نقدي أكثر قوة مما تتوقعه الأسواق حالياً. وفي هذه المقالة، نناقش العوامل الثلاثة الرئيسية التي تدعم وجهات نظرنا.

أولاً، بعد أن تمت السيطرة على الأسعار بالفعل، أصبحت هناك مخاطر متزايدة تكمن في انخفاض التضخم إلى مستوى أدنى بكثير من النسبة المستهدفة التي حددها البنك المركزي الأوروبي. وبالإضافة إلى ذلك، فإن دوامة الانكماش أصبحت تهديداً محتملاً يلوح في الأفق، حتى وإن لم يكن مرجحاً إلى حد كبير. ولبيئة الانكماش تأثير سلبي كبير على الاقتصاد، حيث تقوم الأسر والشركات بتأجيل الإنفاق للاستفادة من انخفاض الأسعار في المستقبل، مما يولد حلقة من ردود الفعل الاقتصادية السلبية. بالإضافة إلى ذلك، فإن انخفاض التضخم يجعل السياسة النقدية غير فعالة، وذلك من خلال الحد من قدرة البنوك المركزية على استخدام أسعار الفائدة لتحفيز الاقتصاد. أظهر الإصدار الأخير من بيانات أسعار المستهلك أن معدل التضخم الرئيسي بلغ 1.7%، مما يشير إلى أنه يسير في اتجاه هبوطي قد يدفعه إلى ما دون نسبة 2% المستهدفة. في الواقع، تعتبر بعض مقاييس البنك المركزي الأوروبي المرتبطة بتوقعات التضخم أيضاً أقل من النسبة المستهدفة. ومن شأن المخاطر التي يمثلها انخفاض التضخم، بل وحتى احتمال حدوث دوامة من الانكماش، أن تضغط على البنك المركزي الأوروبي وتجبره على خفض أسعار الفائدة بسرعة أكبر.

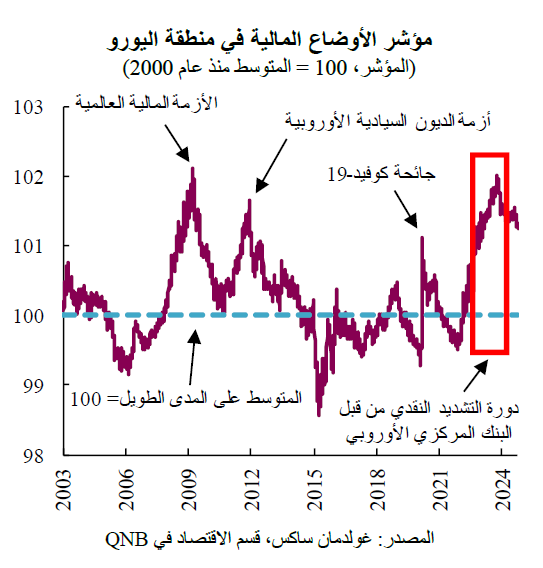

ثانياً، تظل الأوضاع المالية شديدة التقييد على خلفية ارتفاع أسعار الفائدة واستمرار تقليص الميزانية العمومية للبنك المركزي. لا يزال سعر الفائدة الحالي على الودائع البالغ 3.25% يشير إلى مستوى مقيّد من حيث سعر الفائدة الحقيقي، والذي يضبط تكلفة الائتمان وفقاً للتضخم. وبالمثل، على الرغم من تراجع التشديد الذي شهدته الأوضاع المالية الإجمالية منذ ذروة مستوياتها التقييدية في أكتوبر من العام الماضي، إلا أنها تظل عند مستويات لم نشهدها من قبل إلا أثناء الأزمة المالية العالمية وأزمة الديون السيادية الأوروبية. بالإضافة إلى ذلك، يواصل البنك المركزي الأوروبي عكس برنامج التوسع في الميزانية العمومية الذي تم اعتماده خلال الجائحة، مما يحد من توافر الائتمان. ويؤثر انخفاض السيولة وارتفاع تكاليف الائتمان على أحجام الائتمان، التي تتقلص من حيث القيمة الحقيقية، وهذا يعطي إشارة إلى البنك المركزي الأوروبي مفادها أن الأوضاع النقدية مقيدة بشكل مفرط.

ثالثاً، ظلت منطقة اليورو على حافة الركود خلال العامين الماضيين، ومن المتوقع أن يظل أداء نموها الاقتصادي ضعيفاً. تشير أحدث بيانات مؤشر مديري المشتريات، وهو مؤشر قائم على الاستطلاعات يوفر مقياساً لمدى التحسن أو التدهور في التوقعات الاقتصادية، إلى ركود في الآفاق الاقتصادية. فقد ظل مؤشر مديري المشتريات المركب، الذي يتتبع التطورات المشتركة لقطاعي الخدمات والتصنيع، أقل من أو بالقرب من عتبة 50 نقطة التي تفصل بين الانكماش والتوسع. بالإضافة إلى ذلك، وعلى الرغم من مرونة أسواق العمل، فإن عدد الوظائف الشاغرة يشير إلى تراجع عدد فرص العمل الجديدة، في حين من المتوقع أن يظل نمو الناتج المحلي الإجمالي الحقيقي في عامي 2024 و2025 أقل من المتوسط طويل الأجل البالغ 1.4%. وبالتالي، فإن ضعف النمو الاقتصادي هو عامل آخر يؤيد خفض أسعار الفائدة بشكل أسرع من قبل البنك المركزي الأوروبي.

وبشكل عام، فإن المخاطر السلبية التي تهدد النمو الاقتصادي في سياق انخفاض التضخم والأوضاع النقدية التقييدية وركود النشاط ستدفع البنك المركزي الأوروبي إلى خفض أسعار الفائدة بمقدار 150 نقطة أساس بحلول منتصف عام 2025، ليصل سعر الفائدة الأساسي على الودائع إلى 1.75%.

فريق QNB الاقتصادي

عائشة خالد آل ثاني

مسؤول أول – قسم الاقتصاد

بيرنابي لوبيز مارتن*

مدير أول – قسم الاقتصاد

لويز بينتو

نائب رئيس مساعد – قسم الاقتصاد